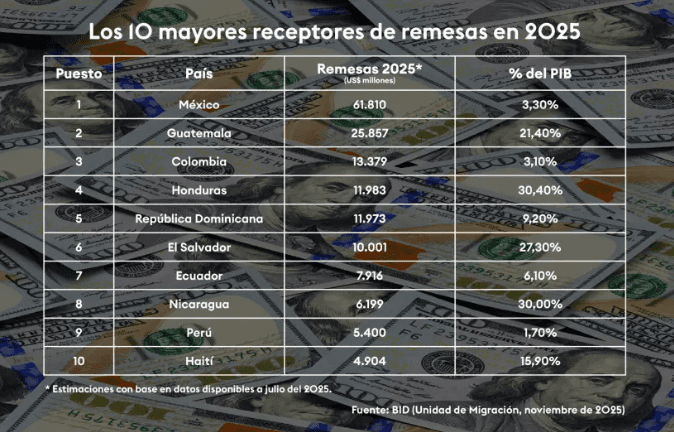

-

Solana elimina la espera, pero el registro formal excluye a los indocumentados.

-

El respaldo bancario implica ceder la resistencia a la censura de las redes abiertas.

El envío de remesas desde Estados Unidos hacia Latinoamérica ha dependido tradicionalmente de sistemas de banca corresponsal que tardan entre uno y tres días en liquidar y que exponen al receptor a fluctuaciones cambiarias. Sin embargo, ahora Western Union afirma que su stablecoin USDPT, emitida sobre Solana, permite liquidaciones en segundos.

Actualmente, el activo ha pasado de la fase técnica a la ejecución regional, operando como un riel de liquidación eficiente en corredores estratégicos como el de Filipinas y Bolivia, este último seleccionado por su compleja situación de acceso a divisas.

Para una región que representa una parte sustancial de los ingresos globales de la compañía, este salto tecnológico, reportado por CriptoNoticias, es una estrategia para recuperar el terreno perdido frente a las alternativas digitales que ya ofrecen inmediatez. Entre ellas están las stablecoins ampliamente adoptadas en la región, como (Tether) USDT y USD Coin (Circle).

A diferencia de las stablecoins nativas del ecosistema de los activos digitales, el despliegue de USDPT no busca, en primera instancia, una adopción masiva en monederos digitales independientes, sino una transformación silenciosa de la arquitectura interna de Western Union.

Por ejemplo, actualmente el activo opera como un riel de liquidación eficiente en corredores específicos, permitiendo que la firma mueva valor entre sus sedes y agentes locales sin depender de los tiempos de la banca corresponsal. Para el usuario en la ventanilla, el cambio es casi invisible porque la red de Solana actúa como el motor oculto que garantiza que el capital esté disponible para su retiro físico de forma casi instantánea.

Western Union busca reducir los costos de las remesas tradicionales mediante USDPT sobre Solana. El modelo elimina varios intermediarios del sistema de banca corresponsal, lo que según la compañía permite ofrecer transferencias a menor costo que el promedio del mercado, el cual oscila entre el 3% y el 6%.

Sin embargo, esta operatividad se mantiene dentro de un «jardín vallado». Aunque el activo ya corre sobre la red Solana y cuenta con el respaldo de Anchorage Digital Bank, su uso está restringido a la infraestructura de la compañía, lo que marca una diferencia fundamental con el libre mercado de USDT o USDC.

Al final, Western Union no parece competir por la autonomía total del usuario, sino por utilizar la eficiencia del código para optimizar su propia liquidez y márgenes de ganancia, manteniendo el control institucional sobre cada eslabón de la cadena de pago.

Esta integración entre el ecosistema de las stablecoins y la infraestructura tradicional de Western Union genera varias ventajas y desventajas concretas, que se detallan a continuación:

Ventajas de USDPT para el migrante latinoamericano

1.-Velocidad de liquidación

La implementación de USDPT sobre la red Solana permite que Western Union ejecute la liquidez casi de inmediato entre la compañía y sus agentes locales, eliminando de la ecuación los días de espera que impone el sistema de banca corresponsal tradicional. Esta inmediatez optimiza la liquidez interna de la firma y garantiza que el capital del migrante deje de estar «en tránsito» y sujeto a la volatilidad cambiaria.

2.-Cash-out físico sencillo

Esta ‘ingeniería invisible’ se traduce en beneficios tangibles para quien envía y recibe. Esto porque resuelve la brecha de conversión que las criptomonedas nativas aún no dominan para el público general. A diferencia de un activo digital que requiere que el usuario aprenda a usar un exchange o busque a alguien en un mercado P2P para cambiarlo por moneda local, aquí la red de agencias hace todo el trabajo.

Un migrante, por ejemplo, envía dinero desde Nueva York usando la infraestructura de USDPT. En cuestión de segundos, el capital llega digitalmente a una oficina en La Paz o Santa Cruz (Bolivia). El receptor simplemente acude a la ventanilla de Western Union con su identificación y recibe efectivo en mano, tal como lo ha hecho siempre, pero sin las esperas de 48 horas que antes imponía el sistema bancario tradicional.

3.-Mayor protección

A diferencia de la irreversibilidad técnica de las redes públicas, esta arquitectura permite recuperar activos ante fraude o errores. Es un modelo que prioriza la protección al consumidor y la supervisión federal sobre la autonomía técnica del ecosistema de las criptomonedas.

El costo de la regulación: desventajas y limitaciones estructurales

Sin embargo, el paso a un sistema regulado bajo la ley GENIUS implica aceptar limitaciones estructurales que afectan la soberanía del usuario. En contraste con las ventajas:

1.-Centralización y la vigilancia financiera

Bajo el modelo regulado de emisión bancaria, Anchorage Digital Bank N.A. conserva la facultad técnica de congelar o intervenir saldos ante requerimientos judiciales o regulatorios. Esta capacidad, inherente a los activos emitidos por entidades supervisadas en Estados Unidos, elimina la resistencia a la censura que caracteriza a los protocolos puramente descentralizados.

2.-Barreras de acceso (KYC)

Los estrictos requisitos de identificación excluyen a la población indocumentada o a quienes priorizan la privacidad, limitando el alcance real de la inclusión financiera prometida.

3.-Limitaciones técnicas y dependencia de la red física

En esta fase, USDPT carece de interoperabilidad con protocolos de Finanzas Descentralizadas (DeFi), dejando el saldo atrapado en el ecosistema de la firma. Además, queda por ver si la eficiencia de Solana se traducirá en menores comisiones o si solo servirá para ensanchar los márgenes de la compañía.

Mientras tanto, en las comunidades de usuarios en Latinoamérica predominan opiniones positivas, donde muchos destacan la combinación de velocidad que permiten las blockchains con la confiabilidad y facilidad de retiro en efectivo a través de la red de agencias de Western Union.

Consideran que USDPT representa una opción más segura y accesible para familias que priorizan la estabilidad y protección institucional sobre la descentralización total. Sin embargo, en foros de criptomonedas en X y .

Algunos críticos argumentan que la stablecoin de Western Union es una respuesta defensiva de la compañía, que sus tarifas finales probablemente no serán competitivas frente a USDT en Tron y que implica una mayor pérdida de privacidad y control financiero para el usuario.

En ese sentido, el lanzamiento de USDPT coloca al migrante latinoamericano ante una elección donde por un lado tiene la seguridad institucional, el respaldo regulado y la facilidad de retiro físico. Por el otro, tiene la menor fricción regulatoria y mayor autonomía que ofrecen stablecoins como USDT y USDC.

Por lo tanto, la adopción de USDPT real dependerá, en última instancia, de si Western Union consigue trasladar sus mejoras operativas en una reducción tangible de costos para el usuario final, y de si esa mayor protección institucional compensa la pérdida adicional de privacidad que supone su modelo.

Fuente: https://www.criptonoticias.com/comunidad/adopcion/usdpt-stablecoin-westernunion-ventajas-desventajas-latinoamericanos/

«Las opiniones vertidas por los colaboradores/medios externos son de su exclusiva responsabilidad y no constituyen una recomendación de inversión por parte de este medio.»