Introducción y contexto del mercado

presentó sus resultados del primer trimestre de 2026 el 30 de abril de 2026, mostrando un sólido rendimiento de beneficios que superó las expectativas a pesar de enfrentar vientos en contra en los ingresos. El operador hospitalario con sede en Dallas reportó un EBITDA ajustado consolidado de 1.162 millones de dólares, aproximadamente 50 millones de dólares por encima de las expectativas, mientras entregaba un beneficio por acción diluido ajustado de 4,82 dólares, una superación del 15,87% frente a los pronósticos de los analistas de 4,16 dólares.

Sin embargo, los ingresos de la compañía de 5.370 millones de dólares quedaron ligeramente por debajo de los 5.390 millones de dólares pronosticados, contribuyendo a una caída del 0,61% antes de la apertura del mercado hasta 179 dólares. Los resultados mixtos reflejan la capacidad de Tenet para gestionar los costes de manera efectiva mientras navega desafíos que incluyen cambios en la combinación de pagadores, efectos estacionales y presiones continuas en las admisiones de intercambio y los volúmenes de Medicaid.

Aspectos destacados del rendimiento trimestral

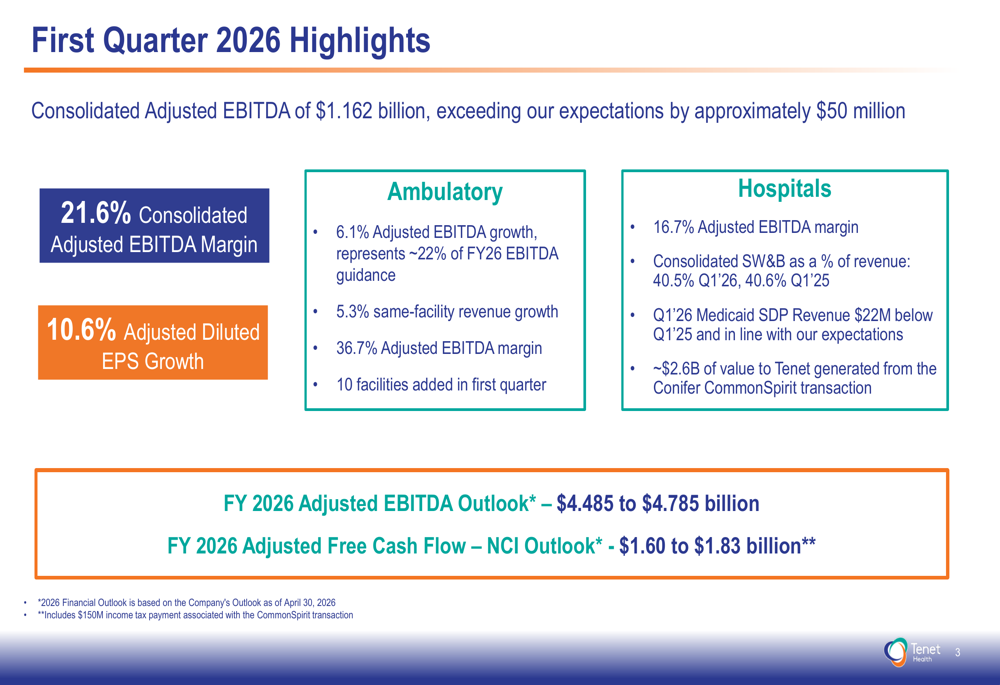

Los resultados del primer trimestre de Tenet demostraron una sólida ejecución operativa en ambos segmentos principales del negocio. La compañía logró un margen de EBITDA ajustado consolidado del 21,6% y un crecimiento del BPA diluido ajustado del 10,6% interanual. La presentación destacó las fuentes de ingresos diversificadas de la compañía y su enfoque disciplinado de gestión de costes.

Como se ilustra en el siguiente desglose de las métricas de rendimiento trimestral:

El segmento ambulatorio, que opera bajo la marca United Surgical Partners International (USPI), entregó un crecimiento del EBITDA ajustado del 6,1% con un sólido margen del 36,7%. El crecimiento de los ingresos de las instalaciones comparables alcanzó el 5,3%, mientras que el segmento añadió 10 nuevas instalaciones durante el trimestre: siete mediante adquisiciones y tres aperturas de novo.

El segmento hospitalario mantuvo un margen de EBITDA ajustado del 16,7%, con salarios, sueldos y beneficios consolidados como porcentaje de los ingresos mejorando ligeramente al 40,5% desde el 40,6% en el trimestre del año anterior. Los ingresos por pagos suplementarios de Medicaid llegaron 22 millones de dólares por debajo de los niveles del T1 2025, pero se alinearon con las expectativas de la compañía.

Un desarrollo significativo durante el trimestre fue la transacción Conifer CommonSpirit, que generó aproximadamente 2.600 millones de dólares en valor para Tenet, fortaleciendo el balance de la compañía y proporcionando flexibilidad adicional para el despliegue de capital.

USPI: un motor de crecimiento consistente

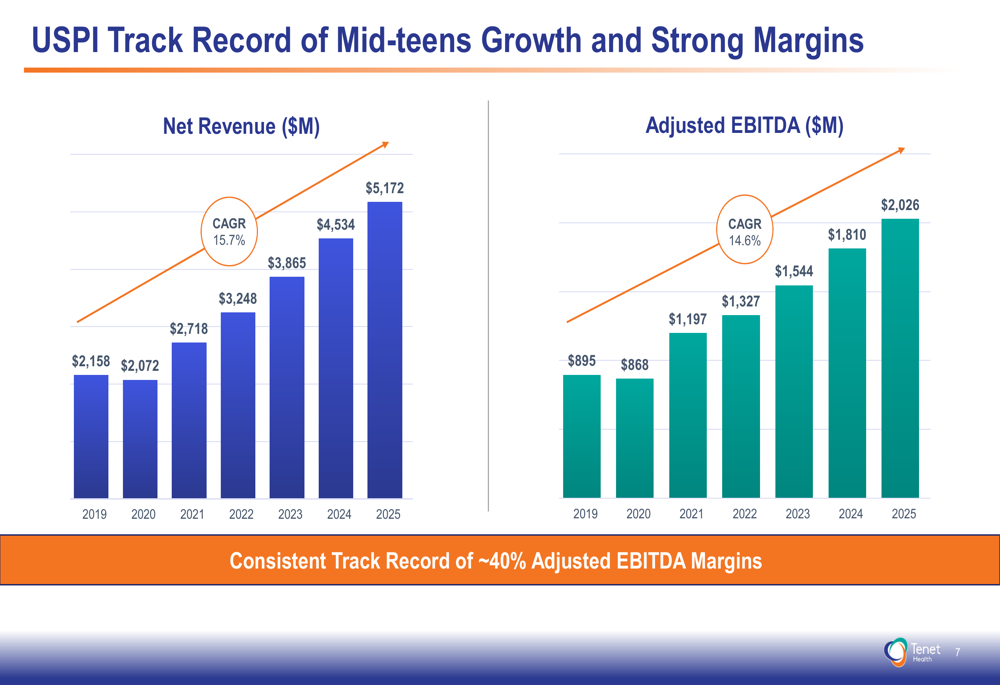

La presentación enfatizó el historial de USPI como un impulsor clave del rendimiento general de Tenet. La plataforma de centros de cirugía ambulatoria ha demostrado una notable consistencia, entregando tasas de crecimiento de mediados de los adolescentes durante un período prolongado.

El siguiente gráfico ilustra la impresionante expansión de ingresos y EBITDA de USPI desde 2019 hasta 2025:

Los ingresos netos de USPI crecieron de 2.158 millones de dólares en 2019 a 5.172 millones de dólares en 2025, representando una tasa de crecimiento anual compuesta del 15,7%. El EBITDA ajustado se expandió de 895 millones de dólares a 2.026 millones de dólares durante el mismo período, logrando una TCAC del 14,6% mientras mantenía márgenes de EBITDA ajustado de aproximadamente el 40% durante todo el período.

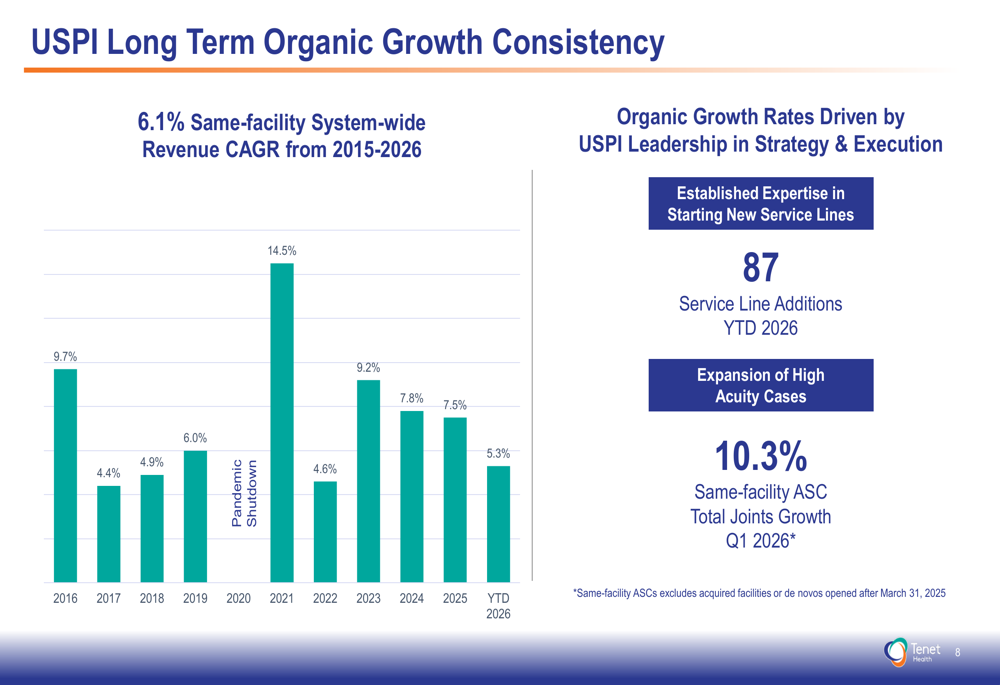

El crecimiento orgánico de la plataforma demuestra una consistencia similar, como se muestra en el siguiente rendimiento de ingresos de las instalaciones comparables:

Desde 2015 hasta el primer trimestre de 2026, USPI logró una TCAC del 6,1% en los ingresos de las instalaciones comparables a nivel de todo el sistema. La estrategia de crecimiento de la compañía se centra en dos impulsores clave: establecer experiencia en iniciar nuevas líneas de servicio (con 87 adiciones de líneas de servicio en el T1 2026) y expandir casos de alta complejidad (incluyendo un crecimiento del 10,3% en articulaciones totales de ASC de instalaciones comparables en el T1 2026).

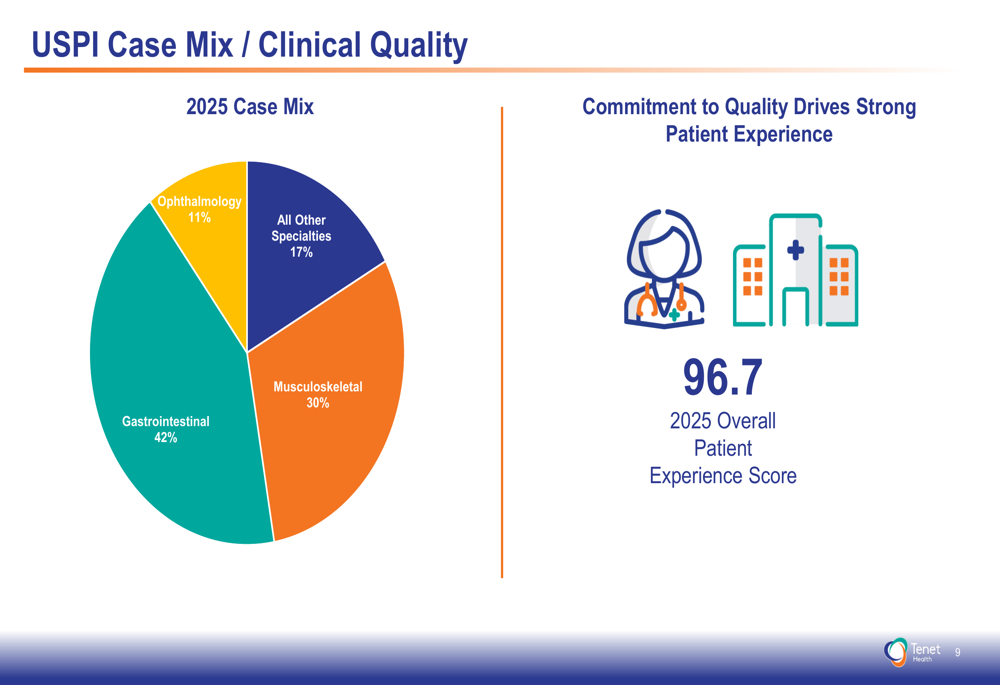

La combinación de casos y las métricas de calidad de USPI diferencian aún más la plataforma, como se ilustra en este desglose:

La combinación de casos de 2025 muestra una cartera equilibrada con procedimientos gastrointestinales representando el 42%, musculoesquelético el 30%, oftalmología el 11% y otras especialidades el 17%. El compromiso de la plataforma con la calidad clínica se refleja en una puntuación general de experiencia del paciente del 96,7.

La estrategia de adquisiciones y de novo de la plataforma ambulatoria ha impulsado un crecimiento sustancial de las instalaciones, como se demuestra en el siguiente análisis:

USPI se expandió de 267 instalaciones a finales de 2017 a 567 instalaciones al 31 de marzo de 2026. La compañía logra retornos atractivos sobre el capital invertido, con múltiplos de adquisición iniciales de 8-10x mejorando a múltiplos efectivos de 5-7x dentro de los tres años posteriores a la adquisición. Las instalaciones de novo superan los múltiplos efectivos objetivo de menos de 2,0x, demostrando la capacidad de la plataforma para crear valor tanto a través del desarrollo orgánico como de adquisiciones estratégicas.

Transformación del balance

Uno de los logros más significativos destacados en la presentación es el dramático desapalancamiento de Tenet durante los últimos años. Los ratios de apalancamiento de la compañía han mejorado sustancialmente, creando flexibilidad financiera para inversiones estratégicas y retornos a los accionistas.

El siguiente gráfico ilustra el progreso de desapalancamiento de la compañía:

El ratio de apalancamiento EBITDA de Tenet disminuyó de 5,86x en 2017 a 2,24x al 31 de marzo de 2026. El ratio de apalancamiento EBITDA-NCI mejoró de manera similar de 6,95x a 2,83x durante el mismo período. Esta reducción sustancial del apalancamiento siguió a mejoras significativas en el rendimiento y ventas estratégicas de hospitales, posicionando a la compañía con una estructura de capital más fuerte y flexible.

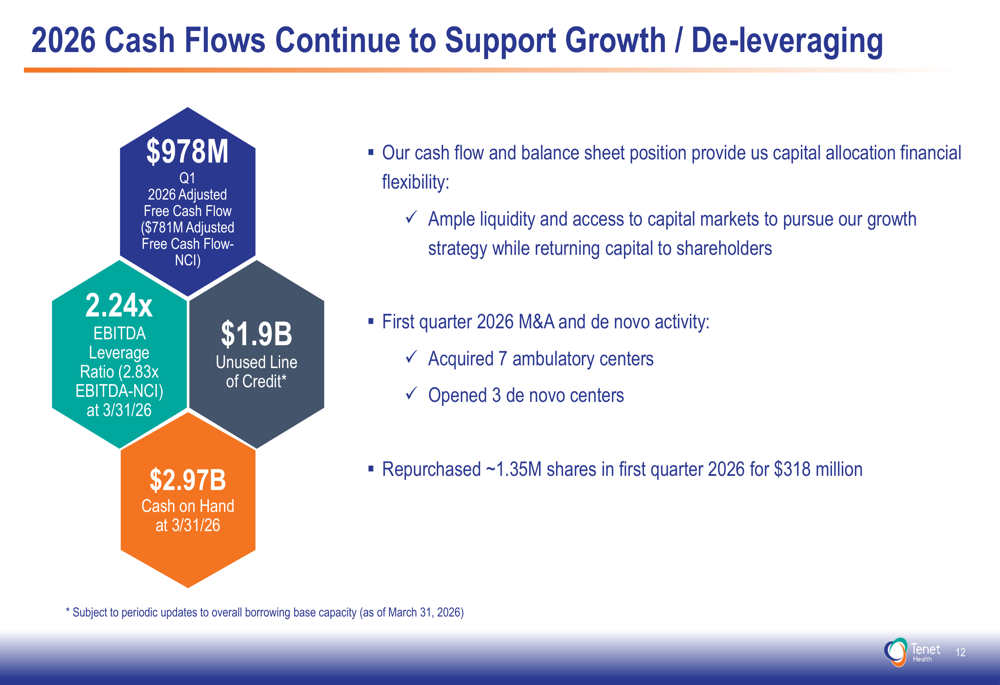

La posición financiera actual de la compañía respalda múltiples prioridades estratégicas, como se muestra en este resumen de flujo de efectivo:

Al 31 de marzo de 2026, Tenet reportó 2.970 millones de dólares en efectivo disponible y 1.900 millones de dólares en capacidad de línea de crédito no utilizada. El flujo de efectivo libre ajustado del primer trimestre alcanzó 978 millones de dólares (781 millones de dólares de flujo de efectivo libre ajustado-NCI), demostrando capacidades robustas de generación de efectivo. La compañía recompró aproximadamente 1,35 millones de acciones por 318 millones de dólares durante el trimestre, reflejando confianza en su posición financiera.

Estrategia de despliegue de capital

Con un balance fortalecido y una sólida generación de flujo de efectivo, Tenet delineó prioridades claras para la asignación de capital, como se detalla en el siguiente marco:

La estrategia de despliegue de capital de la compañía se centra en cuatro áreas clave: inversiones en la plataforma ASC con una intención base de 250 millones de dólares anuales para fusiones y adquisiciones y desarrollo de novo; inversión continua en tecnología hospitalaria, robótica y expansión hospitalaria quirúrgica dirigida enfocada en servicios de mayor complejidad; recompras de acciones bajo un programa con 1.170 millones de dólares en autorización restante; y mantener un balance desapalancado mediante el crecimiento de los beneficios y el pago de deuda.

Orientación prospectiva

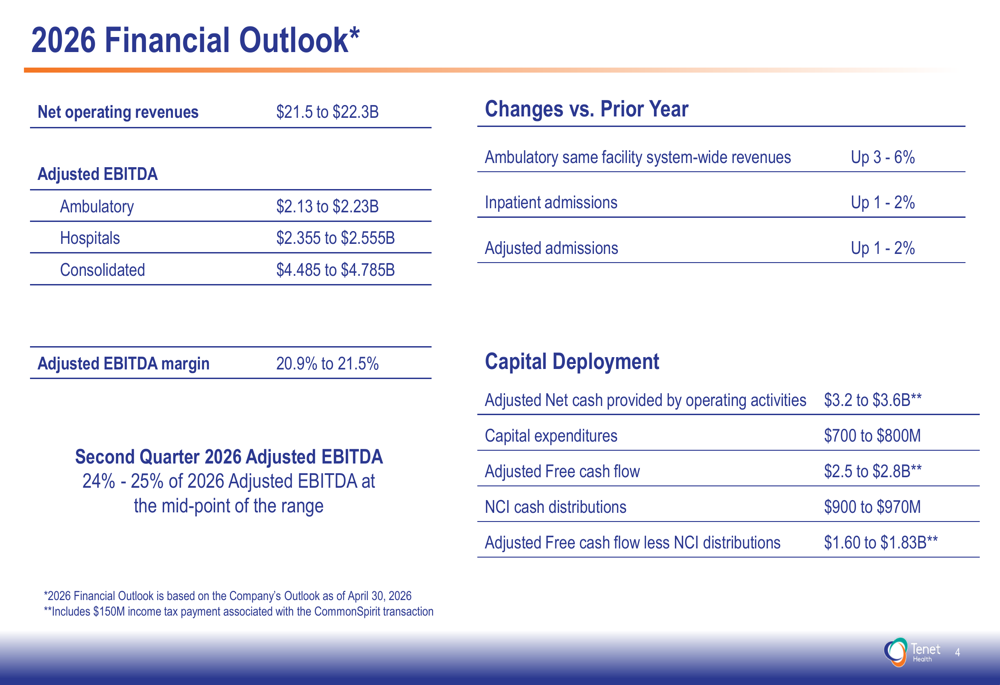

Tenet reafirmó su perspectiva financiera para el año completo 2026, proyectando un EBITDA ajustado consolidado entre 4.485 millones de dólares y 4.785 millones de dólares, con un flujo de efectivo libre ajustado menos distribuciones NCI que se espera oscile entre 1.600 millones de dólares y 1.830 millones de dólares (incluyendo un pago de impuestos sobre la renta de 150 millones de dólares asociado con la transacción CommonSpirit).

La perspectiva detallada de la compañía se presenta en el siguiente desglose:

Los ingresos operativos netos se proyectan en 21.500 millones de dólares a 22.300 millones de dólares, con un EBITDA ajustado del segmento ambulatorio esperado entre 2.130 millones de dólares y 2.230 millones de dólares, y un EBITDA ajustado del segmento hospitalario que oscila entre 2.355 millones de dólares y 2.555 millones de dólares. Se anticipa que el margen de EBITDA ajustado consolidado alcance entre el 20,9% y el 21,5%.

Las expectativas de crecimiento incluyen aumentos de ingresos de instalaciones comparables ambulatorias de todo el sistema del 3-6%, con admisiones de pacientes hospitalizados y admisiones ajustadas proyectadas para crecer entre el 1-2%. Se espera que el EBITDA ajustado del segundo trimestre de 2026 represente entre el 24-25% del EBITDA ajustado del año completo en el punto medio de la orientación.

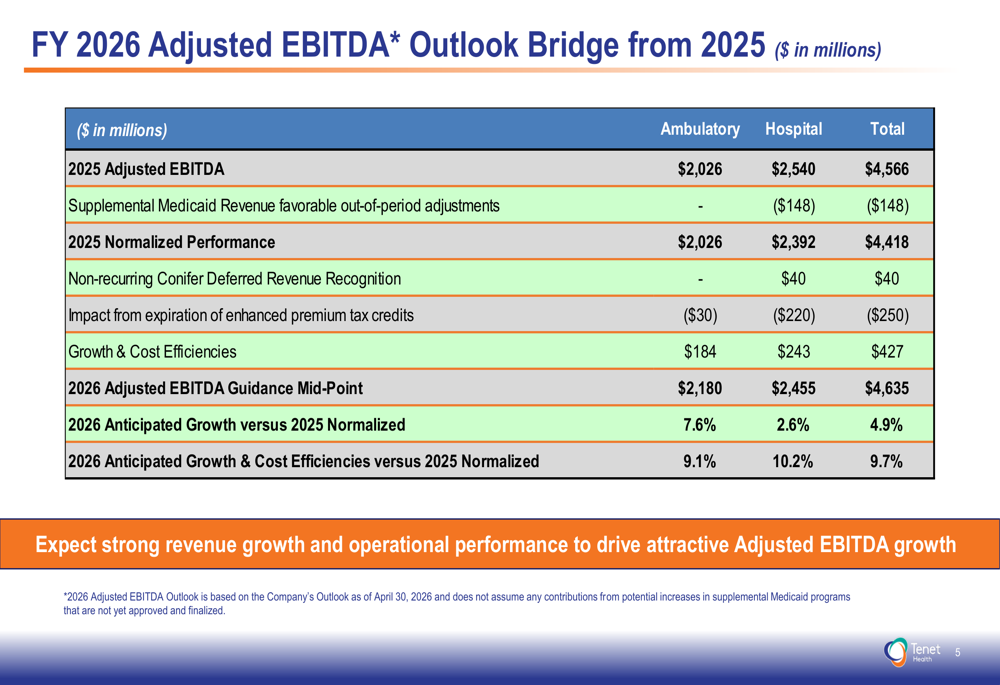

El siguiente análisis de puente explica la progresión desde el rendimiento de 2025 hasta la orientación de 2026:

Partiendo del EBITDA ajustado de 2025 de 4.566 millones de dólares, la compañía normalizó por 148 millones de dólares en ajustes favorables de ingresos suplementarios de Medicaid fuera de período, resultando en 4.418 millones de dólares en rendimiento normalizado de 2025. El punto medio de la orientación de 2026 de 4.635 millones de dólares incorpora 40 millones de dólares en reconocimiento de ingresos diferidos de Conifer no recurrentes, un viento en contra de 250 millones de dólares por la expiración de créditos fiscales de primas mejorados, y 427 millones de dólares en crecimiento y eficiencias de costes.

Esto se traduce en un crecimiento anticipado frente al rendimiento normalizado de 2025 del 4,9% en general (7,6% para ambulatorio, 2,6% para hospitales), con crecimiento y eficiencias de costes representando una mejora del 9,7% (9,1% para ambulatorio, 10,2% para hospitales).

Desafíos y factores de riesgo

A pesar del sólido rendimiento operativo, Tenet enfrenta varios vientos en contra que contribuyeron a la falta de ingresos y la reacción moderada del mercado. El director ejecutivo Ron Rittenmeyer reconoció estos desafíos mientras enfatizaba el compromiso de la compañía con la excelencia operativa, declarando durante la llamada de resultados: «Nuestros sólidos resultados del primer trimestre reflejan una ejecución disciplinada e inversiones estratégicas en IA y automatización, que están impulsando mejoras significativas en la eficiencia y la productividad de los médicos».

Los desafíos clave incluyen presión potencial sobre los ingresos por cambios en la combinación de pagadores y efectos estacionales, dificultades continuas con las admisiones de intercambio y los volúmenes de Medicaid, impactos de factores externos como tormentas invernales y ciberataques de proveedores, disputas y denegaciones elevadas de pagadores en toda la industria de la salud, e incertidumbre en la inscripción de seguros que afecta los flujos de ingresos.

La compañía continúa centrándose en mitigar estos vientos en contra mediante la expansión de líneas de servicio de alta complejidad, eficiencias operativas impulsadas por IA y gestión disciplinada de costes. Con un PER de 11,3 y objetivos de precio de los analistas que oscilan entre 240 dólares y 288 dólares, el mercado parece reconocer la propuesta de valor a largo plazo de Tenet a pesar de los desafíos operativos a corto plazo.

Este artículo ha sido generado y traducido con el apoyo de AI y revisado por un editor. Para más información, consulte nuestros T&C.

Presentación completa:

Fuente: https://es.investing.com/news/company-news/tenet-healthcare-t1-2026-ebitda-supera-expectativas-uspi-crece-93CH-3632422

«Las opiniones vertidas por los colaboradores/medios externos son de su exclusiva responsabilidad y no constituyen una recomendación de inversión por parte de este medio.»